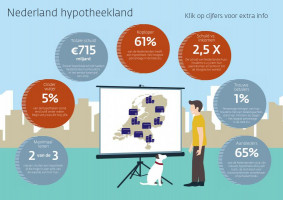

Zowat de helft van de hypotheekschuld in Nederland is volgens de laatste cijfers aflossingsvrij. Een bedrag van opgeteld 341 miljard euro, waarop consumenten niet regulier aflossen. Een deel van de huishoudens met zo’n hypotheek kan in de problemen komen wanneer het einde van de looptijd in zicht is. Overheid, toezichthouders en banken hebben consumenten de afgelopen jaren gestimuleerd om hun schuld af te bouwen. Wat zijn precies de risico’s? En wat moet er nog meer gebeuren?

_w512_h598_1.jpg)

Hoewel de naam anders doet vermoeden, moeten aflossingsvrije hypotheken aan het einde van de looptijd wel degelijk worden afgelost. Maar een kwart van de huizenbezitters met z’n hypotheek weet nog niet hoe ze dat gaan doen en 7 procent maakt zich daar regelmatig zorgen over, blijkt uit een onderzoek van de Nederlandse Vereniging van Banken (NVB) van eind vorig jaar.

Een optie kan zijn om na die dertig jaar het huis te verkopen en goedkoper te gaan wonen. Maar mensen willen toch vaak in hun eigen huis blijven, constateert Ronald Veld, projectleider Aflossingvrij bij de NVB. “Dan moet je in de meeste gevallen een nieuwe hypotheek afsluiten.”

En dan kan het lastig worden. De oude hypotheek loopt vaak rond de pensioenleeftijd af, net wanneer het inkomen doorgaans daalt. Bovendien vervalt na 30 jaar de hypotheekrenteaftrek. Tussentijds kan ook nog eens de rente, nu op een historisch laag niveau, stijgen. Kortom: de nettohypotheeklasten kunnen flink stijgen, op een moment dat het inkomen terugvalt. En misschien wil de bank daarom wel helemaal geen nieuwe hypotheek verstrekken.

Raymond Gradus, hoogleraar Bestuur en Economie aan de Vrije Universiteit in Amsterdam, ziet nog een ander gevaar. “Wanneer weten we niet, maar er komt zonder twijfel weer een crisis aan en dan gaan de huizenprijzen dalen.” Mensen die niets hebben afgelost op hun hypotheek en die moeten verhuizen, bijvoorbeeld bij een scheiding of werkloosheid, zitten dan met een restschuld.

Drukkend effect op huizenprijzen

Hierdoor brengen aflossingsvrije hypotheken ook voor banken risico’s met zich mee, aldus Tim van Ark, toezichthouder Europese Banken bij De Nederlandsche Bank (DNB). Als klanten tegen het einde van de looptijd in de financiële problemen komen, bijvoorbeeld doordat de huizenprijzen zijn gedaald, krijgen banken hun geld misschien niet terug. “Aangezien aflossingsvrije hypotheken in Nederland een aanzienlijk onderdeel uitmaken van de bankbalansen, moeten deze risico’s goed beheerst worden.”

Ook voor de economie zijn er mogelijk gevolgen. DNB berekende dat in de periode 2035-2038 700.000 aflossingsvrije hypotheken aflopen. “Dit kan tijdelijk leiden tot extra aanbod op de (koop)woningmarkt, en daarmee een drukkend effect hebben op huizenprijzen”, aldus DNB in het Overzicht Financiële Stabiliteit Najaar 2017. In datzelfde jaar riep het Financieel Stabiliteitscomité ― DNB, Autoriteit Financiële Markten (AFM) en ministerie van Financiën ― kredietverstrekkers op tot een gerichte aanpak voor aflossingsvrije hypotheken.

Aflossingsblij

Er is de afgelopen jaren het nodige ondernomen om aflossingsvrije hypotheken terug te dringen. De overheid kwam met verschillende wettelijke beperkingen. Nieuwe hypotheken moeten sinds 2013 in maximaal 30 jaar annuïtair of lineair worden afgelost om voor hypotheekrenteaftrek in aanmerking te komen. En voor nieuwe hypotheken geldt dat maximaal 50% van de waarde van je huis aflossingsvrij mag zijn.

Vorig jaar startten de banken de campagne “Word ook aflossingsblij”, een initiatief van de NVB om consumenten met een aflossingsvrije hypotheek bewust te maken van de mogelijke gevaren. Veld: “Wij willen dat mensen zorgeloos kunnen blijven wonen. Dan moeten zij wel periodiek naar hun situatie kijken en zo nodig maatregelen nemen.”

Meer dan bewustwording

De afgelopen jaren daalde de aflossingsvrije hypotheekschuld gestaag: van 58% van de totale hypotheekschuld in 2013 naar 49% in 2018, blijkt uit cijfers van DNB. Maar dat is dus nog steeds een aanzienlijk deel. Eind 2018 bedroeg de totale aflossingsvrije hypotheekschuld 341 miljard euro.

Wat moet er verder gebeuren? Volgens Raymond Gradus is er meer nodig dan bewustwording. Hij pleit voor een korter overgangsregime voor mensen met een aflossingsvrije hypotheek. Sinds 2013 moeten starters een annuïtaire of lineaire hypotheek kiezen, willen zij de hypotheekrente aftrekken. Maar wie voor die tijd een aflossingsvrije hypotheek had, mag de rente daarop nog gewoon de volle dertig jaar aftrekken en die hypotheek ook (deels) meenemen bij een verhuizing. Gradus. “Ik zie geen reden waarom dat zo lang moet duren. Mijn idee is: bouw de renteaftrek op de aflossingsvrije hypotheek in zes of twaalf jaar af. Nu de rente zo laag is, zijn de gevolgen voor de maandlasten beperkt. Dit is hét moment om in te grijpen.”

_w512_h428_1.jpg)

Langere looptijd

Uit onderzoek van Vereniging Eigen Huis (VEH) blijkt dat veel huiseigenaren zich zorgen maken over de aflossing van de hypotheeksom aan het einde van de looptijd. Beleidsadviseur Michel Ligtlee: “Als zij in hun huis willen blijven wonen, moeten zij een nieuwe hypotheek kunnen afsluiten en dat geeft onzekerheid. Terwijl zij de huidige lasten van de aflossingsvrije hypotheek vaak best kunnen dragen.” Een oplossing zou volgens hem zijn om de

looptijd van de aflossingsvrije hypotheek te verlengen naar 75 jaar of geen einddatum te hanteren, zoals ASR en de Rabobank al doen. “Dat geeft rust en zekerheid, want de maandlasten blijven laag en hertoetsing is niet aan de orde.”

Ronald Veld van de NVB is het daar niet mee eens. “De groep voor wie de lasten niet meer betaalbaar zijn door een lager (pensioen)inkomen heeft niets aan een langer lopende hypotheek.”

Mensen vinden het vaak moeilijk om nu in actie te komen voor iets dat over tien of vijftien jaar speelt, merkt Veld. Daarom zetten de banken hun campagne voort, vanaf dit najaar in samenwerking met brancheorganisatie het Verbond van Verzekeraars – verzekeraars bieden immers ook hypotheken aan. “Vorig jaar hebben we ons vooral gericht op bewustwording, nu leggen we het accent op het activeren van mensen.”

Inzicht in hypotheeksituatie

Toezichthouder AFM wil dat hypotheekaanbieders ervoor zorgen dat hun klanten, eventueel samen met hun adviseur, op tijd in actie komen als zij een aflossingsvrije hypotheek hebben waarmee ze risico’s lopen op betalings- en (her)financieringsproblemen. Zij moeten alle klanten met een aflossingsvrije hypotheek tijdig inzicht geven in hun hypotheeksituatie. Als dat nodig is, krijgen zij hulp bij hoe ze financiële problemen in de toekomst kunnen voorkomen. In eerste instantie wordt door aanbieders gekeken naar klanten met een hoog risico. Het is hierbij belangrijk dat er aantoonbaar ervaring wordt opgedaan bij wat werkt om klanten te activeren, laat de toezichthouder weten.

Dat hypotheekaanbieders met klanten in gesprek gaan over hun aflossingsvrije hypotheek, kan Ligtlee van de VEH alleen maar toejuichen. “Als een probleem dreigt, kun je er maar beter zo vroeg mogelijk bij zijn. Alleen dan heb je tijd om er nog iets aan te doen.”